صنایع فلزی، حلقهای از زنجیره تامین بینالمللی باشند

1395/12/15

گفتگوی ماهنامه اخبار فلزات با دکتر پیمان مولوی بنیانگذار و مدیر عامل شرکت یورو اینوست انگلستان

با توجه به ظرفیتهای عظیم معدنی و فلزی در کشور و نقش موثر هفت فلز اساسی کشور از جمله فولاد، مس، آلومینیوم، سرب، روی و منیزیم، بدون شک توجه به چگونگی سرمایهگذاری و پیشبرد طرحهای توسعهای آن نیز حائز اهمیت است. بنابراین شناخت بازارهای جهانی و پیشبینیهای سال آتی در کنار مطالعه طرحهای موفق جهانی و قرارگیری آنها در زنجیره تامین مالی میتواند در استفاده حداکثری از ظرفیتها موثر باشد.

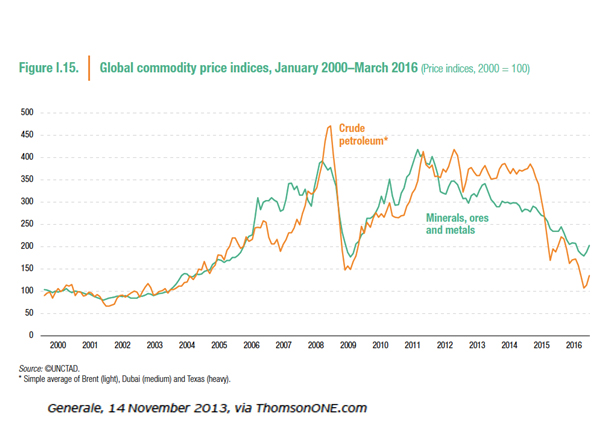

بازارهای کامودیتی دربرگیرنده صنایع معدنی و فلزی، بهسادگی تحلیل نمیشوند و بهعنوان مثال افرادی که در بلومبرگ حضور دارند، بهراحتی در مورد افزایش و کاهش قیمتها صحبت نمیکنند. بنابراین در ابتدا برای درک روند و وضعیت بازارهای کامودیتی ایران همانند نفت، فلزات، فولاد و... باید به شاخص (Commodities price index) CPI، بیانگر وضعیت کامودیتیها مراجعه کرد. این مسئله حاکی از این است که برای بررسی وضعیت کامودیتی ایران و چگونگی استفاده از ظرفیتهای حاضر، ابتدا باید وضعیت جهانی را بررسی و نوع بازار هدف اعم از محلی یا بینالمللی را تفکیک شود و سپس پیشبینی خود از اتفاقات جهانی سال 2017 ارائه کرد. از اینرو برای ارائه یک تحلیل نظاممند در راستای چنین هدفی، باید چهار بازار را طبق سیستم استاندارد تحلیل، به ترتیب شامل بازار تغییرات ارز و دلار دنیا، بازار کامودیتی، بازار اوراق قرضه و بازار سهام مطالعه کرد. چرا که زمان پیشبینی رخدادهای حوزه صنایع معدنی و فلزی کشور در سال آینده، باید نخست نوع اتفاقات موثر بر بازار کامودیتی از سوی بازار دلار مطالعه شود، در نهایت تاثیر دو بازار روی بازارهای اوراق قرضه و سهام نیز نمایان میشود. البته حالت عکس نیز صادق است که بازارهای اوارق قرضه و سهام بر بازار دلار و کامودیتی موثرند

پیشبینیهای کامودیتی ایران در سناریوی جدید اقتصاد جهان دقیق شود

شواهد نشان میدهد که افزایش نرخ بهره در ایالات متحده امریکا رخ خواهد داد، همانگونه که تاکنون نیز رخ داده است. در سال 2008 نرخ بهره ایالات امریکا 0.25 درصد بود و با دولت اوباما به 0.75 درصد رسید. حال امروز امریکا با پدیدهای بهنام ترامپ مواجه شده است که ممکن است بسیاری از سیاستهای سابق امریکا را بهکار نگیرد. به عبارتی اگر در گذشته سناریوی پیشروی دنیای اقتصاد این بود که با افزایش قیمت دلار و وجود رابطه معکوس بین کامودیتی و دلار، ناخودآگاه در بازارهای جهانی قیمت کامودیتیها کاهش بیابد و بازارهای اوراق قرضه و سهام نیز بهتبع بالا بروند. اما گزارشها و اخبارهای روزهای اخیر مبنی بر عدم رغبت بانک مرکزی امریکا به افزایش بهره نشاندهنده سناریوی دیگری پیش روی کامودیتیها است. حال اگر قیمت دلار تثبیت شود، امکان رشد بازارهای کامودیتی جهان وجود دارد. تقریباً تمامی میزگردهای مجمع اقتصاد جهانی داووس رشد آینده اقتصادی جهان را بسیار مثبت حتی تا حدود چهار تا پنج درصد پیشبینی کردهاند. این پیشبینی مثبت رشد اقتصادی به معنای افزایش رشد مصرف در بازارهای کامودیتی است که رشد مصرف نیز خود بهمعنای وجود بازارهای کامودیتی فعال بهشمار میرود.

حال با رویکرد یاد شده برای بازارهای جهانی، باید بازار کامودیتی ایران را مطالعه کرد. این بازار با دو نیاز داخلی و خارجی روبهرو است که نیاز جهانی را با بازار مشخصی رفع میکند، اما نیاز داخلی با رکود شدیدی در بازار مواجه است. بهگونهای که از رشد 7.4 درصدی ایران، گفته شده است که 6.5 درصد آن متعلق به نفت و تنها 0.9 درصد آن متعلق به سایر حوزهها بوده است. این مسئله نشان میدهد که یا نیاز داخل کشور الزاماً آنقدر بالا نیست و اینکه بازار حاضر، پویا و فعال نیست. بنابراین با توجه به چنین شرایطی در پیشبینی آینده بازار کامودیتی ایران، باید جزئیات بیشتری همانند تعیین نوع ماده معدنی، نیاز بازار داخلی و بینالمللی برای آن ماده و تاثیری و دیگر پارامترها را در پیشبینیها لحاظ کرد.

در حال حاضر بازارهای جهانی در حال گسترش و رشد هستند. حال در پاسخ به این پرسش که این امر چگونه ممکن میشود؟ باید خاطر نشان کرد که گروه G7 (هفت کشور صنعتی) بیشترین رشد را نسبت به اندازه اقتصادی خود در پی خواهند داشت. لازم به ذکر است که علاوه بر نکات یادشده، شاخص بسیار مهم دیگر برای ایران بهعنوان یک واردکننده و صادرکننده کامودیتی، شاخص «نرخ تورم CPI» است. بنابراین باید این شاخص را هم در پیشبینیها و محاسبات مورد توجه قرار داد.

عوامل عدم رشد پتانسیلهای بالقوه ایران

در گزارشها و سخنان متعددی یاد میشود که ایران دارای ظرفیتهای کلان توسعهای است، حال اگر پتانسیلهای بالقوه ایران و دلیل عدم موفقیت شایان کشور در استفاده از آنها بررسی شود، عوامل زیر را میتوان برای این عدم رشد نام برد:

عدم برندسازی مناسب: یکی از مهمترین مشکلات ایران این است که چه قبل از تحریمهای اعمال شده و چه بعد از آن، اقدامات مناسبی در جهان برای برندسازی حوزه صنایع معدنی انجام نشده است. بهعبارتی دیگر در عرصه بینالمللی، یک نگاه درونگرا به صنایع داخلی کشور و عدم استفاده از ابزارها و بازارهای بینالمللی مشاهده میشود. این عدم توجه به برندسازی، به معنای ارزش قائل نشدن برای برند ایرانی و عدم بازارسازی و بازاریابی مناسب در عرصه بینالمللی است. متاسفانه غلفت از برندسازی همچنان وجود دارد و تاکنون صنعتگران داخلی با افتخار در عرصه بینالمللی از برندهای ایرانی خود یاد نکردهاند.

نبود تمایل داخلی به ادغام تملیکهای بینالمللی: تا زمانی که شرکای بینالمللی بزرگتر از صنایع داخلی، وارد کشور نشوند، ایران نمیتواند در بازارهای جهانی نقش موثر و سازندهای را ایفا کند. شاید در برخورداری از برخی معادن و منابع در جهان، ایران رتبه تک رقمی داشته باشد، اما حقیقت امر این است که GDP کشور در جهان 0.5 درصد است. یعنی با وجود قابلیتهای ممتاز، تنها 0.5 درصد قدرت تاثیرگذاری در جهان متعلق به ایران است.

عدم ثبات قوانین و وضع قوانین متعدد: این رویکرد که یک روز برای صادارت تعرفه وضع شود و روز دیگر برای واردات و پیوسته هر کدام تغییراتی را متحمل شوند، رویکرد مناسبی در وضع قوانین نیست و اگر در زمان توجیه قوانین، به وجود این قوانین در کشورهای دیگر اشاره میشود، این پرسش مطرح است که آیا سایر شرایط ایران شبیه کشورهای یاد شده هست یا خیر؟ آیا یک ایرانی بهراحتی میتواند در کشورهای همسایه خود حساب بانکی افتتاح کند یا خیر؟ اگر پاسخ منفی است، پس چرا باید پیوسته چنین قوانینی را بدون مطالعه جامع و دقیق وضع کرد؟ بنابراین نباید با دستان خود مقابل رشد بنگاهها را گرفت، بلکه درعوض باید شرایط توسعه آنها را تسهیل کرد. بهعنوان مثال، اگر شعاری همچون «از خامفروشی باید جلوگیری کرد» که در دهه گذشته پیوسته مطرح شده است، کاملاً اجرایی شود، چه کسی برای سرمایهگذاری ارز و نقدینگی وارد خواهد کرد؟ طرح این پرسش، بسیار مهم است، چرا که یک شرکت معدنی به سرمایهای برای اقدام و توسعه خود نیاز دارد، بنابراین در اخذ تصمیمات باید همه جوانب را کامل لحاظ کرد و اگر قوانینی مشابه قوانین کشورهای دیگر وضع میشود، شرایط اجرا و دیگر ملزومات نیز مشابه شوند. باید در نظر داشت در بازاری که متغیرهای آن در دست ایران نیست و با افزایش در نرخ دلار، بازار کامودیتی جهان نیز دچار تغییر میشود، اعمال قوانین داخلی کمک شایانی به مسئله نخواهد کرد و الزاماً ایران در چنین بازاری اثربخش نخواهد بود. بهعنوان مثال اگر ایران تصمیم بگیرد که نفت صادر نکند، در نرخ نفت جهان تغییر خاصی اتفاق نمیافتد.

بالا بودن هزینه سرمایه در ایران: در کشور باید فضای کسبوکار بهخوبی تعریف شود، چرا که با وجود ارائه وام بانکی با بهره 21 درصدی به بنگاهها، سرمایه بنگاه نیز به بالای 21 درصد خواهد رسید، همانطورکه برای بنگاههای معدنی بالای 25 درصد است. متعاقباً با افزایش هزینه سرمایه از قدرت رقابت بینالمللی بنگاه کاسته میشود. حال با وضع تعرفه صادراتی و کاهش حاشیه سود برای این چنین بنگاههایی، این سرمایهگذاری به حوزههای میاندست و پاییندست منتقل نخواهد شد، چرا که سرمایه و نقدینگی مناسبی وجود ندارد. اگر میزان بهره به اندازه همان نرخ تورم، یعنی هشت درصد باشد، هزینه سرمایه کاهش مییابد و خود بنگاهها میتوانند مسیر را به خوبی ادامه دهند.

نبود واحدهای تحلیلگر تخصصی مستقل در حوزه معدن و صنایع معدنی با سطح بینالمللی: در ایران واحدهای تحلیلگر تخصصی مستقل در حوزه معدنی و صنایع معدنی با سطح فعالیت بینالمللی وجود ندارد. در حال حاضر اگر کسی در دنیا بهدنبال داده مستقل باشد، با منابعی نظیر متال بولتن، بولمبرگ و... مواجه میشود. متاسفانه در ایران چنین منابعی وجود ندارد و گزارشهای تحلیلی این زمینه اغلب متعلق به کشورهای دیگر است. حال این نبود واحد مستقل، ضعفهایی را در گزارشهای سایر کشورها نشان میدهد، چرا که امکان دارد گزارش کشور x یا y دارای دادههای اشتباه باشد. اهمیت تحلیل و داده درست از این نظر قابل توجه است که بدون اتکا به یک بانک داده صحیح، جامع و بیطرف نمیتوان تحلیل و تصمیمات کلان موفقی اخذ کرد. بهعنوان مثال در کشوری همانند سوئیس دو دستگی در تصمیمات وجود ندارد. این امر برآمده از وجود دادههای مناسب، قابل اتکا، بیطرف و مستقل در آن کشور است. در آنجا تمامی کارشناسان صنایع با هر نوع مالکیتی همچون خصوصی، دولتی و... روی دادههای موجود متفقالقول هستند و با سهولت بیشتری مشکلات اقتصادی را رفع خواهند کرد. عدد مورد نظر نیز در آنجا مشخص است که اگر هر صنعتی در هر زاویهای به آن نگاه کند، همان عدد دیده خواهد شد. ولی متاسفانه در ایران نبود دادههای مستقل باعث میشود تا هر کسی در جایگاه خود، دادههای نزدیک به موضع خود را تایید کند. در نهایت این امر منجر به بروز دادههای مختلف و طرفدارانه میشود. این امر نیز به نوبه خود از اخد تصمیمات درست جلوگیری خواهد کرد. بنابراین تا زمانی که خبرنگار، کارشناس، مدیر، سرمایهگذار، سرمایهپذیر و.. یک بانک اطلاعاتی مشخص و قابل اطمینانی نداشته باشند، گزارشها و تصمیمات نیز از میزان اعتبار و آستانه اطمینان کمتری نیز برخوردار خواهند بود و اگر سرمایهگذاری بر اساس این دادهها انجام شود، به دلیل خطاها و اشتباهات احتمالی، به شکست منتهی میشود. باید خاطر نشان کرد که پایه هر کار علمی، دادههای صحیح است. متاسفانه در صنعت ایران، زمانی که از کار علمی سخن گفته میشود، نگاهها همگی به سمت دانشگاه معطوف میشود. در حالی که حقیقت معنای کار علمی این است که کار باید بهصورت دقیق و محاسبهشده انجام شود. بهعنوان مثال، تمامی اقدامات شرکت عظیمی همچون ریوتینتو بر مبنای دادههای علمی صحیح است. بنابراین بهدلیل نوع نگرش اشتباه به کار علمی در شرکتها، گاهی دیده میشود که در کشور تصمیمات احساسی گرفته میشود. در حالی که باید در نظر داشت که دادههای مناسب به تصمیمگیری درست ختم میشوند و دادههای تحلیل شده نیز راه تصمیمگیری را تسهیل میکند. بنابراین زمانی که دادهها و مراجع موثقی در دسترس نیست، نمیتوان تصمیم درستی نیز اخذ کرد.

حال اسناد بالادستی که به آنها برای اهداف صنایع استناد میشود، باید بسیار شفاف و تمامی کارشناسان در مورد آن اتفاق نظر داشته باشند. متاسفانه در شرایط کنونی این ترازو وجود ندارد. به همین دلیل افتراق در اعداد و ارقام بین افراد پیش آمده است. بنابراین اگر یک سند شفاف و معینی وجود داشته باشد، قدم اول برداشته شده است و از این پس باید دید برای رسیدن به این هدف چه نوع برنامهریزی انجام و چه نوع استراتژی اعم از تسهیل یا تنگ کردن شرایط بر شرکتها، اتخاذ شود.

کشورهای صنعتی موفق در زنجیره ارزش بینالمللی حضور دارند

طرحهای صنعتی موفق مصداق یک مثال هستند که میگوید «باید در زنجیره ارزش بینالمللی حضور داشت». بهعبارتی میتوان گفت که آن طرحی در دنیا موفق و صاحب اعتباری است که به مضمون مثال یادشده عمل کرده باشد. بهعنوان مثال یک منطقه آزاد تجاری در عمان بهنام بندر صحار وجود دارد. این بندر در طی هفت سال گذشته، 20 میلیارد دلار سرمایه جذب کرده است که در مقایسه با سهم کل جذب سرمایهگذاری ایران، سه تا چهار برابر است. گزارش شده است که پادشاه عمان با بندر روتردام هلند، به صورت مشترک بندر صحار را راهاندازی کردهاند. شاید در نگاه نخست، به نظر برسد این اقدام تنها یک مشارکت دو طرفه است، اما حقیقت امر این نیست. چرا که بندر روتردام هلند بهعنوان بزرگترین بندر اروپا، در سطحی کلانتر اقدام به راهاندازی چهار بندر در چهار کشور عبارتند از برزیل، عمان، هند و اندونزی کرده است. این اقدام بندر روتردام در واقع یک مشارکت بینالمللی و حضور در یک نقشه بزرگتر محسوب میشود. به عبارتی روتردام خود را قسمتی از یک نقشه بینالمللی میداند. هدف از این نوع حرکتها، ایجاد خطوط نقلوانتقال کالا با هزینه پایینتر است. بنابراین در ایران نیز باید این پرسش مطرح شود که آیا طرحهای توسعهای صنایع جزئی از زنجیره تامین و نقشه کلان رفع نیاز بینالمللی محسوب میشوند یا خیر؟ اگر پاسخ به این سوال مثبت باشد، بدون شک آن طرح موفق خواهد بود و نیازی به بازارسازی و برگزاری مناقضه و... نیز نیست. اما اگر پاسخ به سوال منفی باشد، بدون شک طرح با چالش مواجه خواهد شد. چرا که سرمایهگذار بینالمللی که ایران بهدنبال جذب آن است، فردی باهوش بوده که با رصد سرمایه خود بررسی خواهد کرد که اگر سرمایه او در زنجیره تامین جهانی استفاده میشود، اقدام به سرمایهگذاری کند.

در بررسی عملکرد کشوری دیگری همانند قطر که در صنعت آلومینیوم خود با یک شرکت اروپایی نظیر نروژ مشارکت میکند و به رتبههای برتر جهان نیز دست یافته است، اقدامات مختلف و مناسبی از سوی این کشور دیده میشود که عبارتند از:

جذب سرمایهگذاران خارجی متعدد: بهگونهای که برای یک پروژه یک میلیارد دلاری، یک سیندیکیت بانکی ایجاد و 20 سرمایهگذار خارجی را جذب میکند.

مشارکت خارجی برای افزایش اعتبار بینالمللی دومین اقدام موفق قطر در پروژهها است. متاسفانه در ایران باور بر این است که در صورت وجود سرمایه، صنعت داخلی خودش این پروژه را اجرا کند و از مشارکت با شریک خارجی امتناع کند.

بالا بودن متوسط هزینه سرمایه در قطر سومین دلیل رشد این کشور است، بهگونهای که متوسط هزینه سرمایه قطر 3.5 درصد است، در حالی که این میزان در ایران به 25 درصد میرسد و این امر از بینبرنده قدرت رقابتی ایران بهشمار میرود.

بها دادن به علم روز را میتوان چهارمین دلیل توسعه قطر برشمرد که خود را با روشهای بینالمللی بهروز کرده است. در این زمینه باید خاطر نشان کرد که هیچکس قرار نیست در دنیا نکتهای را به کسی بیاموزد، بلکه خود فرد باید آن نکات را یاد بگیرد. متاسفانه در ایران این نوع رویکرد در کسب علم دیده نمیشود، چرا که اگر اینگونه بود، باید دولت بسیاری از مدیران کشوری را بورسیه میکرد تا آخرین دانش آن موضوع را یاد بگیرند و سپس در کشور اجرا کنند. اگر هم بورسیه انجام نمیشود، باید مدیران سایر کشورها برای آموزشهای ماهانه، هفتگی و حتی روزانه به کشور دعوت شوند. مجموعه دلایل یادشده و بسیاری از پارامترهای دیگر همگی نشاندهنده این است که قطر در حوزه تامین مالی سرمایهگذاری و رشد طرحهای توسعهای خود از ایران جلوتر است.

دنیای امروز با 20 سال گذشته بسیار متفاوت است. در شرایط فعلی هر فرد با ابزارهای جدید و تغییرات گستردهای در الگوها و مدلها مواجه است. از اینرو با تغییرات شدید مدلها، باید سرعت بهروزرسانی نیز بسیار بالا باشد. چرا که امکان دارد، نکتهای که در ابتدای سال آموخته میشود تا پایان سال، سه بار دچار تغییر و تحول شود. بنابراین باید از خود پرسید با وجود چنین تحولات کلانی آیا تغییرات ذهنی سریعی در ایران انجام میشود یا خیر؟ متاسفانه در ایران همچنان روی برخی موضوعات بدیهی نظیر خوب یا بد بودن جذب سرمایهگذار خارجی سخن گفته میشود و از نحوه تاثیرگذاریها و عملکردها سخنی شنیده نمیشود

مزیتآفرینی در گرو اصلاح اقتصاد کلان و ساختار شرکتهای داخلی

مزیت یعنی اینکه یک پتانسیل بالقوه برای انجام امری، بهطور ذاتی وجود داشته یا قابلیت کسب آن ممکن باشد. از اینرو تبدیل این پتانسیل بالقوه به بالفعل به یک محیط کسبوکار نیاز دارد. هر چند که در ایران دولت در تلاش برای ایجاد این محیط کسبوکار است، اما این پرسش مطرح میشود که آیا دولت قادر به کنترل همه پارامترهای تاثیرگذار در یک محیط کسبوکار هست؟ پاسخ بدون شک، خیر است. بنابراین دولت نمیتواند امری را به بخشهای خصوصی تحمیل کند. در عدم استفاده از مزیتها دو نوع مشکل وجود دارد، یک مشکل مرتبط با سطح کلان اقتصاد کشور و گروه دوم نشات گرفته از ساختار و عملکرد شرکت است. بخش مرتبط با سطح اقتصاد کلان شامل نرخ بهره، سیستمهای وامدهی، نظام تامین مالی و... است که باید در سطح کلان کشور حلاجی شود. بخش دیگر نشات گرفته از الزام وجود شفافیت، صورتهای مالی بینالمللی مناسب، گرفتن رتبهبندی اعتباری، طرحهای توجیهی بینالمللی و از همه مهمتر داشتن پتانسیل رشد پایدار در شرکتها است. بهعنوان مثال از بنگاهی که از یک سو سود پایان سال خود را تا سقف 80 درصد، تقسیم میکند و به شرکت بالادستی میدهد و از سوی Re (بازده حقوق صاحبان سهام) آن 30 است، نمیتوان پتانسیل رشد پایدار مناسبی انتظار داشت. علاوه بر این تا زمانی که مزیتها مبتنی بر چرخه زنجیره بینالمللی نباشند، کشور با مشکل مواجه میشود. باید در نظر داشت که هر چند سیاست تولید همه نوع محصول در ایران آرمانی است، اما جهان امروز، دنیایی نیست که هر کشور، همه چیز را خودش تولید کند، بلکه دنیا یک بر پایه همکاری است و هر کشور میتواند بخشی از یک چرخه تولید را برعهده بگیرد.

صاحبان صنایع هفت فلز اساسی کشور و دیگر صنایع باید در نظر داشته باشند که مهمترین فضیلت کسبوکارها گردش مالی است نه صرفاً کسب سود. چرا که هر چقدر گردش در یک کسبوکار افزایش یابد، بر اساس آن، توانایی بیشینه کردن سود شرکت نیز ارتقا مییابد. با افزایش گردش کسبوکار، فروش تندتر میشود و ناخوداگاه سودآوری هم به سمت بیشینه مقدار خود حرکت میکند. اما باید از قیمت رقابتی در سطح بینالمللی برخوردار شد تا فروش را در یک محیط کسبوکار افزایش داد. باید در نظر داشت که بازار داخلی مهم است، اما الزاماً بنگاههای کشور بهویژه بنگاههای معدنی کشور با فعالیت در بازار داخلی رستگار نمیشوند، چرا که این بازار محدود است. برای تحقق قدرت رقابتپذیری نیز باید پارامترهایی همچون قرارگیری صنعت در یک سایت قابل دسترس، کاهش هزینههایی همچون سرمایه، اداری، عملیاتی و تشکیلاتی، فروش، بازاریابی به منظور کاهش هزینه سرمایه، نگاه روزانه و جهانی به مسائل، حضور شرکتهای ایرانی در بورس کشورهای دیگر همچون ترکیه، دبی، ابوظبی و...، حذف نگاه دادن پروژههای ریسکپذیر به شریک خارجی و گرفتن پروژه سودآور برای خود در نظر گرفته شود.

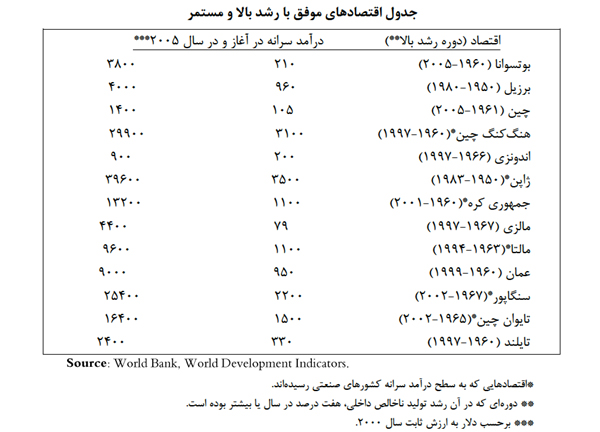

گزارش الزامات رشد هشت درصدی بانک جهانی مطالعه شود

ایران یک کشور با پتانسیل بالا است و قابلیت بازارسازی خوبی دارد اما واقعیت این است که GDP ایران قابلیت دو برابر شدن را دارد. چگونه ترکیه در طی دهه گذشته از 300 میلیارد دلار به 700 میلیارد دلار رسید، ایران نیز پتانسیل رسیدن به 800 میلیارد دلار را دارد. اگر GDP دو برابر شود، درآمد سرانه هر ایران نیز دو برابر میشود و قدرت خرید بالا میرود. توصیه میشود که تمامی مدیران و کارشناسان کشور که بهدنبال رشد ایران هستند، گزارش الزامات رشد هشت درصدی بانک جهانی را مطالعه کنند. این گزارش بیان میکند که چگونه 30 کشور حاضر با رشد بالای هشت درصد با توجه به آموزش، بهداشت، سرمایهگذاری و... به این موفقیت دست یافتهاند. چند نکته جالب این گزارش این است که هیچ آمریکایی و انگلیسی در آن حضور ندارد و گزارش توسط وزرا و مدیران این 30 کشور نگاشته شده است و نتیجه این گزارشها نیز در حقیقت امر مشاهده میشود. مطالعه این گزارش به ارزیابی مناسبی از مسیرهای پیشروی صنایع و بخشهای کشور برای رشد کمک خواهد کرد.